Отказ от ответственности: приведенный ниже текст был автоматически переведен с другого языка с помощью стороннего инструмента перевода.

Переживание одного неудачного дня на рынках

один неудачный день

(НА РЫНКАХ)

Может показаться, что наша память помнит только бычий рынок. Нынешний бычий рынок - самый длинный в истории. Он начался в марте 2009 года, и его развитию способствовали годы рекордно низких процентных ставок и многочисленные монетарные политики, которые проводили центральные банки по всему миру, делая заимствование денег дешевым. Однако все хорошее когда-нибудь заканчивается.

Индекс S & P 500 достиг исторического максимума (3,385) 19 февраля 2020 года, после чего упал на 34 пункта. до начала пандемии COVID-19 в марте 2020 года. Это вызвало опасения, что начался следующий медвежий рынок, но после столь быстрого восстановления он был назван самым коротким медвежьим рынком в истории. Мы полностью восстановились и даже превзошли тот февральский максимум [2020 года] и даже достигли отметки 4700 в начале ноября 2021 года, что почти на 39% больше, чем до COVID. Совсем недавно боязнь инфляции взяла верх, и возобновились опасения, что этот бычий рынок подходит к концу. Итак, что произойдет, если на рынки обрушится приливная волна, которая приведет к "одному плохому дню", и что можно сделать, чтобы защитить себя от такой катастрофы?

МЕДВЕЖИЙ РЫНОК

За 12 лет существования самого длинного бычьего рынка в истории, многие почти забыли, что медвежий рынок может быть как финансово катастрофическим, так и душераздирающим. Типичное определение медвежьего рынка - это падение рынка на 20% и более в течение двух месяцев или дольше, часто в сочетании с широко распространенным экономическим пессимизмом и даже рецессией. В среднем медвежий рынок длится 289 дней (9,5 месяцев), однако некоторые из них продолжаются годами.

Великая депрессия длилась более пяти лет, с марта 1937 года по апрель 1942 года, при этом рынок потерял 54% своей стоимости, но ей предшествовал крах фондового рынка 1929 года, а также семь других крахов в течение восьми последующих лет, каждый из которых имел от 29% до 61 эклипса. Этот нисходящий цикл остановился только с началом второй мировой войны. После нашего долгого бычьего рынка не исключено, что в наш единственный неудачный день начнется затяжной медвежий рынок, который потенциально может длитьсягоды.

МНОГОМАРКОВЫЙ КРИЗИС

В течение более 40 лет средняя дневная волатильность рынка S & P 500 и Dow составляла около 1,4%. Это означает примерно 65 пунктов колебаний для S & P 500 и 510 для Dow; однако это и близко не похоже на то, насколько дикими могут быть рынки.

Нынешний рынок имеет некоторые сходства с тем, что произошло в 1987 году; с 1982 по 1987 год существовал продолжительный бычий рынок, на котором американские рынки выросли на 251%; только в 1987 году рост составил 69% по состоянию на август 1987 года. Глобальные рынки последовали этому примеру, также увеличившись на 296% за тот же период. Затем случилось худшее.

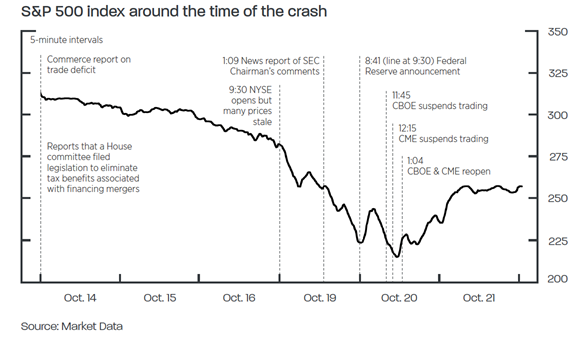

Октябрь 19th 1987 года получил пугающее прозвище "Черный понедельник", поскольку на рынках произошло самое сильное однодневное падение на 22,61%. Восемь рынков, деноминированных в долларах США, ухудшились на 20-29%, а Гонконг, Австралия и Сингапур упали более чем на 40%. Мировые потери составили оценку в 1,7 триллиона долларов в долларах 1987 года, что составляет 4,1 триллиона долларов сегодня. В тот день количество маржин-коллов в десять раз превысило среднее число, и началась паника.

Представьте себе, что S & P 500 упал с нынешних 4700 пунктов до 2547 пунктов за один день, состояние почти всех инвесторов за один день упало на четверть, а на других рынках (больше всего пострадал Гонконг) - почти вдвое; и все это в "черный понедельник". Хотя в настоящее время уже приняты некоторые меры, они могут лишь замедлить падение, но не предотвратить его.

БОЛЕЕ КОМПРЕССИВНЫЕ ЭКОНОМИЧЕСКИЕ ЭФФЕКТЫ

Когда мы думаем о медвежьих рынках, мы думаем только об акциях; однако медведи часто оказывают более широкое воздействие, чем просто на акции.

После краха 1929 года рынок жилья рухнул, потеряв более 66% своей стоимости, при этом сократилось и банковское кредитование. В номинальном выражении типичная недвижимость, купленная в 1920 году, сохранила лишь 56% своей первоначальной стоимости два десятилетия спустя.

В разгар Великой депрессии,

в мае 1933 года, безработица достигла 25.6%, а с 1930 по 1933 год около 9000 банков потерпели крах - 4000 из них в 1933 году.

Для одного плохого дня такие цифры не являются чем-то невообразимым. Волны закрытия банков не было, но было много региональной консолидации банков. Во время пандемии COVID уровень безработицы составлял более 14%, а на самом деле этот показатель мог достигать 20%. Рынок жилья переживает бурный рост благодаря низким ставкам, но пузырь может лопнуть.

Как предотвратить худшее?

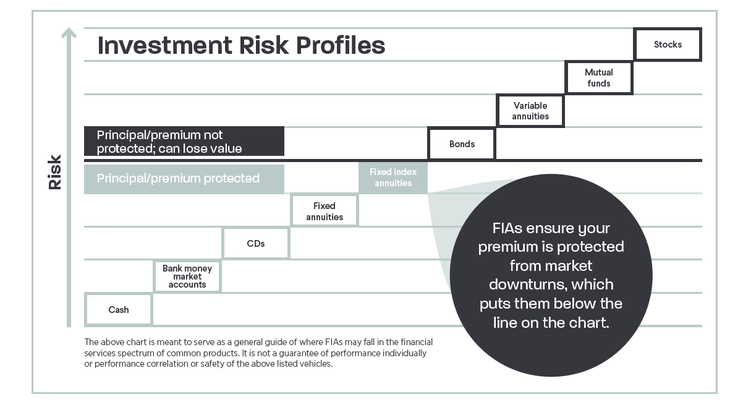

К сожалению, из-за одного неудачного дня все вышеперечисленное не просто в сфере возможностей. Все это уже было, и хотя некоторые правила были ужесточены для защиты инвесторов, эти же правила были ослаблены, и финансовая индустрия нашла способы обойти правила, подвергая риску многих своих инвесторов. Так что же делать опытному инвестору? Фиксированные аннуитеты обеспечивают защиту основного долга, то есть вы не потеряете свои деньги, если акции, банки или даже недвижимость упадут. Владелец аннуитета либо получает проценты, либо ничего, но никогда не теряет. Аннуитет с фиксированным индексом (FIA) обеспечивает рост без уплаты налогов, специально разработанный для медвежьих рынков. Многие из них обеспечивают доход с защитой премии от волатильности рынка, что означает наличие потенциала роста, но отсутствие риска снижения премии. На медвежьем рынке вы получите стабильность с помощью FIA и возможность роста, когда рынок в конце концов развернется. FIA могут быть средством планирования ваших пенсионных накоплений и наиболее ценны во время самых сильных рыночных спадов. Они сочетают в себе отсрочку налогов с возможностью ликвидности и аннуитетными выплатами. Аннуитеты предоставляют своим владельцам гибкость, позволяя покупателю начать получать выплаты уже через год или отложить их до заранее определенного момента в будущем. Поскольку аннуитеты являются одним из видов страхования, полная стоимость накоплений доступна после смерти владельца полиса, что дает возможность наследникам избежать завещания. Наконец, при аннуитете вы можете выбрать фиксированный счет, что означает, что вам гарантирована выплата определенной суммы каждый месяц, независимо от того, что происходит на рынке.

Акции, взаимные фонды, ETF и другие инвестиционные инструменты могут снижаться при волатильности рынка. FIA привязаны к различным индексам, таким как S & P 500, но не участвуют в риске падения индекса. Ниже показан профиль риска, который обеспечивают многие инвестиции. Видно, что аннуитеты и FIA могут предложить одни из лучших доходовс минимальным риском падения.

Аннуитеты предназначены для тех, кто пытается создать консервативную основу для роста, одновременно работая над быстрой финансовой стратегией. Эта стратегия может помочь гарантировать вам пожизненный поток дохода.

Summary

Хотя один плохой день может стать катастрофой для многих, он не обязательно должен стать таковым для вас. В конце концов, наш рекордный "бычий" рынок закончится, а вместе с ним и потенциальная возможность свести на нет большую часть достижений, которые инвесторы наблюдали более десяти лет.

Устранение этой угрозы особенно важно для тех, кто приближается к выходу на пенсию. Поработайте с вашим финансовым консультантом над вариантами аннуитетов, которые позволят вам продолжать получать прибыль от рынка, одновременно предотвращая катастрофические потери, когда неизбежно наступит один плохой день.

Если вы хотите узнать больше о том, как мы можем помочь вам в финансовом и пенсионном планировании, свяжитесь с нами сегодня.

"При участии Марка С. Роджерса, основателя Producers Prospect"

Contact Information:

Email: [email protected]

Job Title: Founder - Fortress Estate Solutions